La classificazione del rischio sismico e SismaBonus

Con la Legge di Bilancio del 2017, approvata il 21 dicembre 2016, viene definito il Sismabonus. Facciamo chiarezza e vediamo le novità alla luce dell’aggiornamento 2018.

Cos'è il rischio sismico?

Il rischio sismico, è l'unità di misura che serve a definire il danno atteso a seguito di un evento sismico e dipende da vari fattori come la vulnerabilità degli edifici, il contesto in cui si trovano e ovviamente dal sito in cui sono stati realizzati.Le classi di rischio

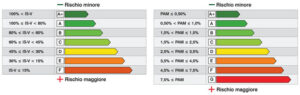

Le linee guida della Legge di Stabilità, definiscono ben 8 classi di rischio A+, A, B, C, D, E, F, G dalla più sicura (rischio minore: A+) a quella peggiore (rischio maggiore: G). Esistono due metodi per la classificazione del rischio sismico: - Metodo semplificato: basato su classificazione macrosismica dell’edificio, è indicato per una valutazione economica e speditiva (senza specifiche indagini e/o calcoli) della Classe di Rischio e può essere utilizzato sia per una valutazione preliminare indicativa, sia per l’accesso al beneficio fiscale in relazione all'adozione di interventi di tipo locale, consentendo al massimo il miglioramento di una sola classe di rischio. - Metodo convenzionale: applicabile a qualsiasi tipologia di costruzione, basato sull'applicazione dei normali metodi di analisi previsti dalle attuali Norme Tecniche e consente la valutazione della Classe di Rischio della costruzione, sia nello stato di fatto sia nello stato conseguente all'eventuale intervento, consentendo il miglioramento di una o più classi di rischio. Per tale metodo si evidenziano due parametri fondamentali, che vengono messi a confronto andando a privilegiare la classe minima tra i due: - parametro economico PAM (Perdita Annua Media): costo di riparazione dei danni prodotti dagli eventi sismici che si manifesteranno nel corso della vita della costruzione, ripartito annualmente ed espresso come percentuale del costo di ricostruzione; - parametro di sicurezza ISV (indice di sicurezza): rapporto tra l’accelerazione di picco al suolo che determina il raggiungimento dello SLV e quella prevista nel sito per un nuovo edificio.

Come funzione il SismaBonus?

Il fabbricato deve trovarsi ubicato in una di queste zone sismiche: 1, 2, 3. Dopo l'intervento si deve avere un miglioramento della sua classe di rischio di almeno 1 o 2 classi, per ottenere le percentuali di detrazione fiscale come di seguito: Edifici per civile abitazione (prime e seconde case), ed edifici produttivi: - 70% per 1 salto di classe - 85% per 2 o più salti di classe Condomini - 75% per 1 salto di classe - 85% per 2 o più salti di classe Si può detrarre in 5 anni (anziché in 10) ed, in ogni caso, l'ammontare complessivo delle spese, non deve eccedere i 96.000 € ad unità immobiliare. Il Sismabonus resterà in vigore fino al 31 dicembre 2021.Quali novità con la Legge di Bilancio 2018?

Con l’approvazione della legge numero 205 del 27 dicembre 2017, entrata in vigore il 1 gennaio 2018, viene approvata la Legge di Bilancio 2018. All'interno del documento, viene confermato l’utilizzo del SismaBonus anche per l’anno 2018 anche se si riscontrano ben poche novità rispetto allo strumento approvato nell'anno precedente. Nello specifico:- il disegno di legge dispone l’utilizzabilità di tutte le detrazioni (riqualificazione energetica, ristrutturazione edilizia, sisma bonus) da parte degli istituti autonomi per le case popolari (IACP) e assimilati. Le detrazioni maggiorate previste per gli interventi antisismici (c.d. sisma bonus) possono essere utilizzate anche dagli IACP e assimilati su immobili di loro proprietà, ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- si eleva il tetto dell’ammontare delle spese a 136 mila euro (dai 96 mila precedenti) quando i lavori hanno la congiunta finalità di riqualificare energeticamente l’edificio e di ridurne il rischio sismico. Sempre il nuovo comma 2-quater.1 prevede inoltre un potenziamento delle detrazioni che salgono all’80% nel caso di riduzione di una classe di rischio sismico e all’85% nel caso che gli interventi determinino il passaggio a due classi di rischio inferiori;

- si proroga fino al 31 dicembre 2018 l’utilizzo di tale strumento;

- chiarimento su demolizione e ricostruzione come segnalato dall'Agenzia dell'Entrate.

Eventi e formazione

27 Febbraio 2026

Corso di alta formazione in diagnosi, intervento e recupero di strutture esistenti in muratura - II edizione

18 Dicembre 2025

Corso di alta formazione sulle strutture in calcestruzzo armato: la lezione di AMV

17 Dicembre 2025

Corso di alta formazione sulle strutture in calcestruzzo armato: la lezione di EdilCAM Sistemi

Articolo precedente

Articolo successivo

La rete degli strutturisti

Entra a far parte del più grandi network di strutturisti italiani.

La rivista “Lo Strutturista”

Trimestrale cartaceo disponibile in abbinamento per la formazione del progettista